一項對挪威22年來財富創造的研究顯示,無論超級富豪是否從富有的父母那裏獲得了最初的財富,他們通過投資私人企業等高風險資產,將收益翻倍,從而獲得夢寐以求的財富地位。

事實上,通過積累就業收入並投資於住房等安全資產來的儲蓄並不是成為超級富豪的最佳途徑。這些是沃頓商學院金融學教授塞爾吉奧·薩爾加多(Sergio Salgado)、聖路易斯的聯儲研究員塞爾達·奧茲坎(Serdar Ozkan)、賓夕法尼亞大學經濟學教授約阿希姆·休默(Joachim Hubmer)和挪威統計研究人員埃琳·哈爾沃爾森(Elin Halvorsen)聯合撰寫的一篇題為“為何超級富豪如此富有?縱向實證調查”(Why Are the Wealthiest So Wealthy? A Longitudinal Empirical Investigation)的新論文的主要內容。

薩爾加多說:“論文的主要目的是利用高質量的數據來描述超級富豪的生命週期動態。我們發現超級富豪有兩種:父母都很有錢的“老錢”富豪,以及“新錢”富豪,後者擁有更高的投資回報率和儲蓄率,從而讓他們達到財富頂峰。”

薩爾加多說,目前,無論是在美國還是在全球其他地方,財富都集中在前1%的群體這一現象引起了很多對於原因和後果的辯論。他指出,自上世紀80年代中期以來,美國的財富不平等現象不斷加劇。休默認為,這項研究在當代背景下尤其重要,“隨著經濟增長放緩和經濟衰退,對分配不平等的擔憂再次加劇。”

研究範圍和分類

該論文基於對挪威22年以來(1993-2015年)全部人口的詳盡收入和財富數據進行研究,這些數據來源於行政稅收以及收入記錄。該研究把一個典型家庭總資產分成四類:住房、安全資產(債券、現金和存款)、公共股本(股票和共同基金)和私人股本(私人企業的價值)。

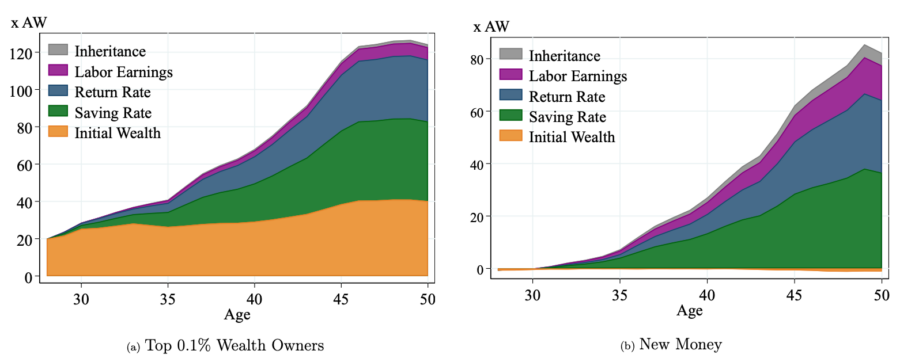

這項研究側重於三個關鍵領域:首先,它記錄了不同財富群體在整個生命週期內平均財富淨值的演變。平均而言,超級富豪一開始的生活就要比其他普通家庭富裕得多。例如,50-54歲全國最頂端0.1%超級富豪平均擁有的財富是國民平均財富的120倍(挪威2015年家庭平均財富為43.7萬美元)。同樣的這群人他們在20多歲時擁有的財富是國民平均財富的20倍。

超級富豪有兩種類型:父母都很有錢的老錢族,以及擁有更高投資回報率和儲蓄率的新錢族。”——塞爾吉奧·薩爾加多

其次,它考察了家庭的終身投資組合構成和長期回報。研究發現,與過去財富和年齡相同的人相比,目前的超級富豪從很年輕的時候就開始在股票投資中,尤其是在私人企業投資中,所占比例要高得多。例如,在研究涵蓋的22年期間,50-54歲最富有的0.1%家庭的股權份額財富比例在85%至90%之間。

第三,它記錄了收入來源。來源包括初始財富、遺產繼承、勞動收入、資本收入(來自安全資產、房地產和公司股權),以及稅收和轉讓。

超級富豪的財富構成

儘管這項研究追蹤了超級富豪的整個生命週期,但研究人員選擇了50歲作為一個有用的標誌,以確定最富有的0.1%群體是如何獲得“超額財富”(定義為“他們的財富超過中等家庭的程度”)。

老錢家庭可以將他們的“超額財富”歸因於更高的儲蓄率(34%)、更高的初始財富(32%)和更高的投資回報(27%);而他們較高的勞動收入(5%)和遺產(1%)所占份額要小得多。

占比超級富豪群體四分之一的新錢家庭在努力追趕:他們50歲時的超額財富主要是因為儲蓄率較高(46%),其次是投資回報率較高(34%)和勞動收入較高(16%)。

薩爾加多認為,無論一個人是從繼承財富還是勞動收入開始,“重要的是你有能力把這些錢拿出去,再投資於一家有生產力的公司,獲得回報並將這些收入資本化。”

“平均而言,研究發現了以下幾個特點:1)超級富豪在他們年輕的時候要比普通家庭富裕得多;2)他們的投資組合中主要擁有私人股本,獲得更高的投資回報;3)他們的大部分收入來自股息和資本收益;4)並且他們有更高的儲蓄率。”值得注意的是,儲蓄率從財富分佈較低階層的10%提高到0.1%最富有階層的70%。

這些圖表將最富有家庭(前0.1%財富擁有者)相對於中等財富家庭的超額財富分解為不同類別(左側的圖A)。

這些圖表將最富有家庭(前0.1%財富擁有者)相對於中等財富家庭的超額財富分解為不同類別(左側的圖A)。

右側的圖B顯示了新錢家庭的財富分解情況,他們的工作生活開始於財富中值以下,到50歲時進入前0.1%的最富有群體。Y軸代表整個經濟體平均財富(AW)的倍數。

年輕時擁有富裕的生活並不能保證你在50歲能躋身最富有的圈子。研究表明,事實上,隨著時間的推移,這些人中有一些最終會變得貧窮。

休默說:“50歲的財富是他們獲得的最初財富與他們作為企業家能力的結合。如果他們沒有最初的資源,那麼他們是多好的企業家也不重要。相反,如果他們作為企業家表現不好,那麼他們最初有多少錢也不重要。”

顯著差異

該報告強調了超級富豪和普通家庭之間的顯著差異。

該報告指出,超級富豪從很年輕的時候就開始在私人企業中投資。“他們的投資組合中風險資產(私人企業和股票的總和)的份額在所有年齡段都保持在80%以上,到50歲時增加到89%。

在50-54歲年齡組中,股權收入是0.1%超級富豪的終身收入的主要來源,占83%。相比之下,分佈最底層90%的家庭從勞務中獲得了他們一生收入的80%到90%。薩爾加多說:“只有非常小的一部分人能單純通過勞動收入致富。”休默補充道:“勞動收入不會讓你特別富有,這就是現實。”

安全資產和住房在超級富豪的投資組合中所占的比例要小得多,在他們的整個生命週期中,這一比例大致保持不變。

超級富豪也將他們的杠杆率(或借款)保持在較低水準,在他們的一生中,杠杆率從未超過總資產的10%左右。

“隨著經濟增長放緩和經濟衰退的討論,對不平等分配的擔憂再次變得更大。”——約阿希姆·休默

對於財富分佈最底層的家庭來說,住房是他們投資組合中最重要的單一資產,約占其總財富的90%。低財富家庭開始他們的生活時,杠杆率要高得多,約占總資產的80%;隨著生活的發展,他們降低了債務,但從未低於總資產的50%。

“老錢家族”和“新錢家族”

初始財富占超級富豪總財富的約1/6,但它卻是最重要的組成部分。有趣的是,遺產在所有富豪群體的資源中所占比例“微不足道”。勞動收入占他們一生資源的近1/10。

超級富豪中,老錢家庭中有約1/4的父母屬於最有錢的1%,而新錢家庭只有不到7%的人擁有如此富有的父母。事實上,75%的新錢一族的父母處於下麵的90%。該研究指出:“大多數新錢家庭確實是白手起家,出身平平。”

這篇論文還提供了關於新錢家庭如何在低基數的基礎上爬上財富階梯的分析。例如,他們在一開始的工作生涯中,權益占其投資組合的比例不到10%,但到50歲時,這一比例急劇增長至90%,與老錢家庭相似。新錢家族一開始借債率非常高,但在頭10年裏迅速降低了杠杆率。

新錢一族在所有年齡組中都獲得了顯著更高的投資回報。例如,35-39歲年齡組的人的平均淨財富回報率約為15%,同年齡的老錢家族淨財富回報為10%。新錢家庭中最年輕的群體獲得了“驚人的”40%的股權投資年平均回報,而同齡的老錢家族則為10%。

Join The Discussion

No Comments So Far